広島民商では、制度の内容を理解した上で延期・中止の運動を広げていこうと継続的に学習会を開いています。

10月は17日に県の青年部主催で1回、24日(月)に広島民商主催で昼・夜、合計3回の学習会を行いました。

3回の学習会で、ZOOMでのオンライン参加も含めて延べ100人が参加しました。

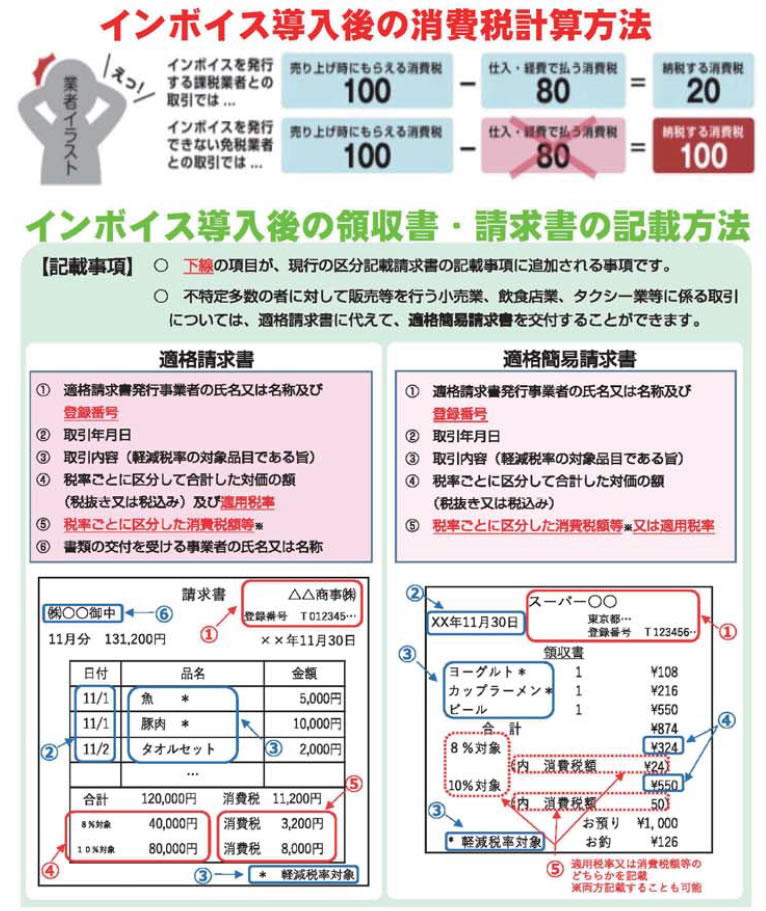

学習会では、まず消費税の仕組みから納付までの学習からスタート。 消費税は売上時に受取った消費税から、経費で払った消費税の差し引いた残りを納めるのが原則的な計算方法。

下図の「消費税計算方法」をご覧ください。

これがインボイスが始まると、免税業者との取引で消費税の納税額が増えることになります。これを踏まえた上で、免税事業者・課税事業者それぞれの問題点を見ていきました。

免税事業者の問題点

★取引から排除の懸念がある。(大きい会社から見ると、消費税の納税額が増えるため取引しなくない相手になってしまう)。

★登録番号がないのに消費税をとるな!などとお客さんとトラブルになる可能性がある(免税業者でも消費税を価格に上乗せするのは当然合法)。

★取引先からインボイス取得を強要される恐れも。登録すると課税事業者となり、少ない利益から消費税を納税しないといけなくなる。 課税事業者の問題点

★課税事業者はR5年3月までに税務署に登録申請しないといけない。

★領収書や請求書は左図の内容を漏れなく記載。相手から来たものも記載もれがないかを確認し、不備があったら修正をお願いしないといけない。

★帳簿付けの際、10%、8%の区別に加え、免税業者も分ける必要があり、非常に複雑で面倒になる

★免税事業者と取引すると納税額が増える。相手に登録をお願いしたくても人手不足で強く言えない側面も。

※但し、売上が5千万以下の課税事業者は「簡易課税制度」を選択できる。

これを選択すると売上と業種ごとの仕入率で消費税の簡易計算ができるため、領収書・請求書等の発行のみ気を付ければよい。

このように消費税の仕組みからインボイス制度について学習していきましたが「何回か聞かないと理解できそうにない」「何となくは分かったけど家で復習しないと・・」という声も。 実際、複雑すぎて業者への負担が大きいとして、民商以外の団体からも延期や中止を求める声が出ている程です。民商事務局でも学習会開催にあたって、疑問点を国税庁や制度の電話相談センターに質問しましたが答えられない事がある始末。このまま始動すると大混乱することが必至な状況です。皆さんも学習し、延期・中止の声を広げていきましょう!