令和5年10月からスタート予定のインボイス制度。広島民商ではこれまで数回学習会を開催してきました。しかし、制度がとても複雑で、課税事業者と免税事業者では立場が異なるため、別々に学習会を開いて欲しいという要望がでていました。

そこで、広島民商では12月14日、免税事業者の立場に特化した学習会を初めて開催し、38名(内オンライン4名)が参加しました。

参加者のほとんどが消費税の申告経験がないため、まずは消費税の申告・納税がどのように行われているかを学習。課税事業者は、売上で受取った消費税から、経費支払時に払った消費税を差し引いた残りを納税している事を学習します。

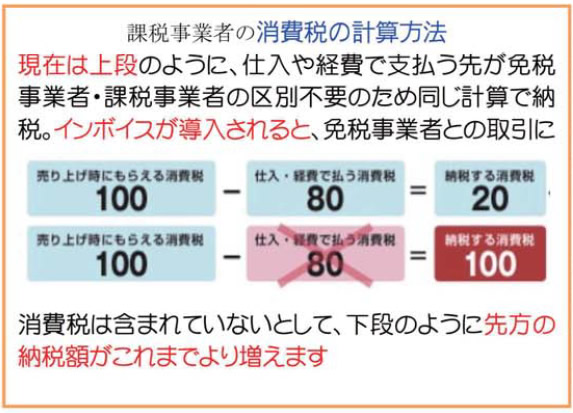

インボイスの導入で課税事業者と免税事業者が区別するようになると右図の「消費税の計算方法」で分かるように、消費税を払っている会社にとっては、支払い先が免税事業者か課税事業者かで納税額が大きく変わることになります。そのため、消費税を払っている会社は取引先へ番号の取得有無を確認し始めています。登録しないと取引から排除される可能性もあり、仕事を打ち切られるかもしれません。そうなると死活問題です。

かといって、安易に登録してしまうと消費税の申告・納税義務が出て税負担が増えます。インボイス制度に沿った請求書・領収書を発行する必要があり、帳簿付けも8%、10%、免税業者を区分するのは大変な負担です。

★登録しなくても大丈夫?

インボイス登録は強制ではありませんので今まで通り免税事業者のままでも法的には問題ありません。

★登録は取引先次第で!

登録は急ぐ必要ありません。お客さんが一般の消費者しか来ないようなお店や、取引先も免税業者ばかりなどの場合はこれまで通り免税事業者のままでも特に問題はありません。

また、売上5000万円以下の課税事業者なら売上のみで消費税を簡易に計算できる「簡易課税」という制度が選択できます。その場合、売上だけで消費税の計算ができるため経費の支払先が免税事業者であっても今までと変わらないので気にされません。

まずは取引先としっかり話して、これまで通りでいいのか、消費税を納税してでも登録して番号を取るか、消費税を貰わずに免税事業者のまま取引を続けるかなど対策を考えて行きましょう。

★一度登録した後にやめることはできる?

「取消届」でやめることはできますが、次の年(法人は決算期)が始まる31日前までに提出しないと翌々年からになってしまいます。

申請時期で思うようにやめられないので注意しましょう

★免税事業者のままだと価格表記は?

免税事業者でも消費税を上乗せして価格設定しても法的には問題はありません。ただレシートや請求書に登録番号の記載がないため、「免税事業者が消費税を取るな!」などお客さんとトラブルになる可能性も。そうした場合は消費税額を入れない方が無難かもしれません。

今回は免税事業者に特化した内容で学習したため、参加も多く、質問も共通事項としてみなさん熱心に学習していました。

「飲食店を営業しているがほとんどが一般の方。たまに領収書と言われるがどうすればいいか」「ヨーロッパではインボイス登録しない業者は淘汰されていると出ていた。日本ではどうなるのか」「法人をつくったばかり。2年間は消費税が免除されると思っていたがなんとかならないか」「売上は少ないが事業者間取引しかない。取引先に簡易課税ですか?とも聞けない。どうすればいいか」など疑問や悲鳴が噴出しました。

★最後まであきらめずに!

法人部長の権田さんからは「インボイスは誰も得をしない制度。こんな制度が始まったら大混乱になる。消費税をつけて払ったものが控除できないと課税業者も大変」としたうえで、「国税庁が3月末までに登録をと言っているが、まだまだ登録は全体の2割程度。最終的には9月末までに登録すれば取引先にも迷惑をかけることはない。インボイス制度を延期・中止させるために急いで登録しない。周りに知らせていこう」と訴え学習会を終えました。